免费配资炒股 银行个人负债成本排名

存款是银行的生命线,但各家银行为获取个人存款所付出的成本却差异明显。“个人存款平均成本率”是衡量银行负债端成本的关键指标,数值越低,说明银行以更低的利息吸引到了存款,竞争力往往更强。

最近大家都在忙着开门红,拉存款,我们整理了一份主要银行的个人存款平均成本率排名。这份榜单或许能为你理解银行的负债结构与经营效率,提供一个清晰的视角,不过很多银行没有披露该数据。

成本最低:大型银行与零售标杆优势明显

从排名来看,个人存款平均成本率最低的银行主要集中在国有大型银行和部分零售业务突出的股份制银行。

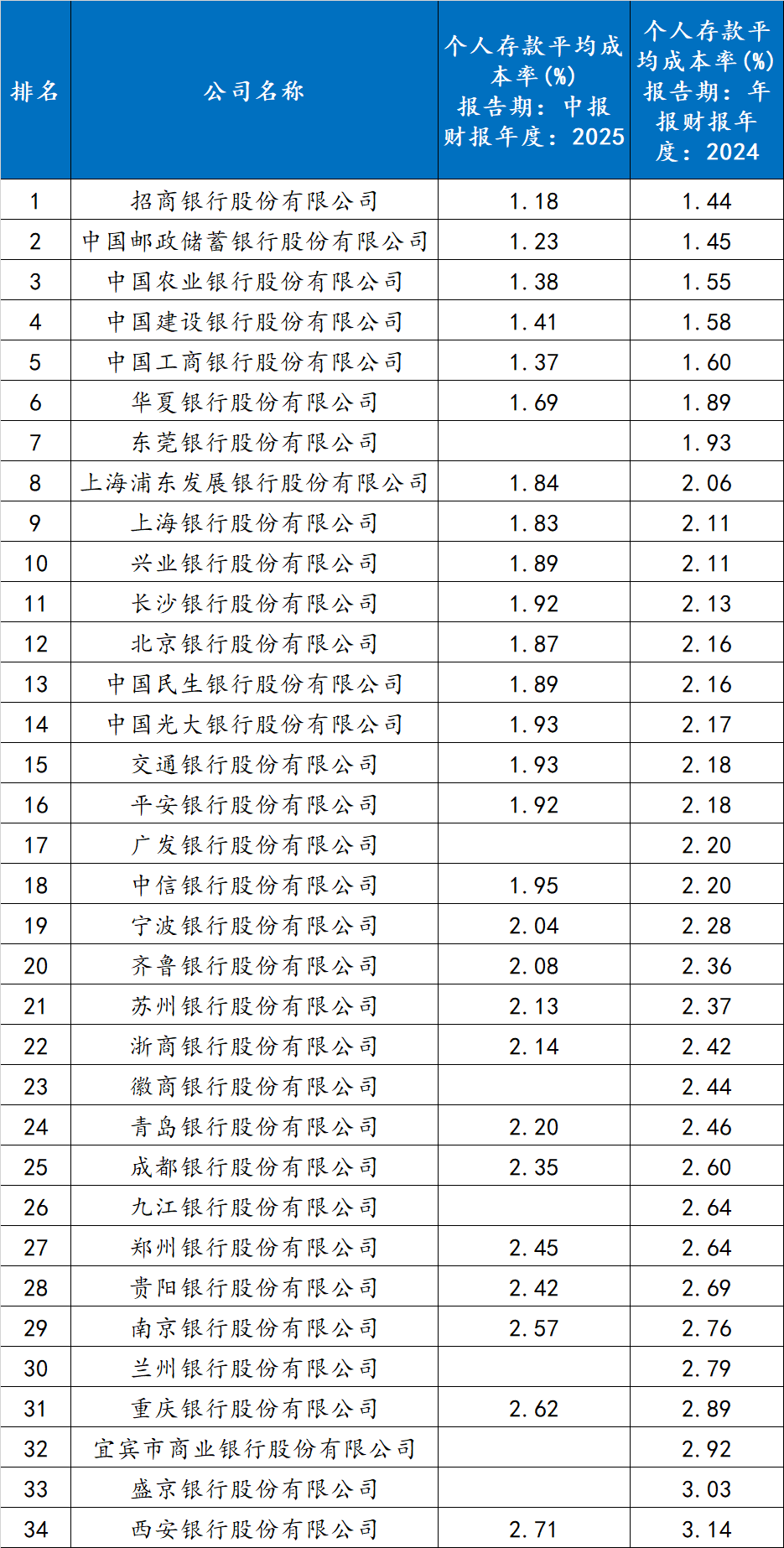

招商银行以1.44%的成本率蝉联榜首,其2025年中报数据显示成本进一步降至1.18%,凸显了其在零售客群基础和低成本结算存款方面的强大优势。紧随其后的是中国邮政储蓄银行(1.45%)和中国农业银行(1.55%),庞大的网点网络和深厚的客群基础,是它们维持低成本存款的基石。

国有大行中的建设银行(1.58%)、工商银行(1.60%)也位居前列。整体来看,排名前六的银行成本率均低于2%,显示出较强的存款成本控制能力。

数据来源:企业预警通

数据来源:企业预警通股份制银行与城商行面临压力

榜单中后段,以股份制银行和区域性城商行为主,它们的个人存款平均成本率普遍高于2%。

其中,兴业银行、民生银行、光大银行、平安银行等全国性股份制银行的成本率在2.11%至2.18%之间。而部分城商行的成本压力更为突出,较高的存款成本通常与银行所处地域、客户结构以及存款竞争策略相关,这也会对其净息差管理带来更大挑战。

趋势观察:存款成本普遍下行

一个值得注意的趋势是,对比2024年年报和已公布的2025年中报数据,绝大多数银行的个人存款平均成本率呈现下降态势。例如,招商银行从1.44%降至1.18%,农业银行从1.55%降至1.38%,浦发银行从2.06%降至1.84%。

这反映了在市场利率整体下行、存款定期化趋势有所缓解的背景下,银行业的负债成本压力正在得到一定程度的缓解。这对于稳定银行净息差、提升盈利能力是一个积极信号。

当然,存款成本并非越低越好,它需要与银行的资产端收益和风险控制能力相匹配。一家健康的银行,正是在负债成本、资产收益和风险管理之间,寻找最佳平衡点的艺术。

毕竟,对于城商来讲,要想和大行,股份制银行竞争,主要得靠高息来吸引客户。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

万隆优配提示:文章来自网络,不代表本站观点。